Toenemende rentes: korte termijn laag of lange termijn hoog?

We hebben te maken met een periode van stijgende rentetarieven. Een aantal factoren spelen een rol, zoals de inflatie als gevolg van de jarenlange lage rente, de oorlog in Oekraïne en de ingewikkelde agenda van de Europese Centrale Bank. Waar moeten we rekening mee houden om precies te weten welk tarief we moeten kiezen?

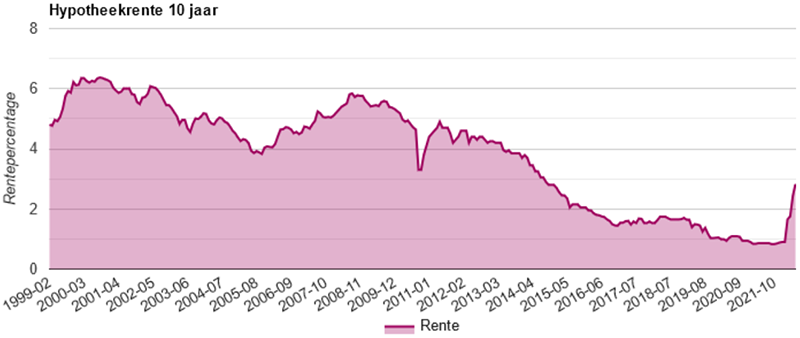

Er is geen beste antwoord om een rente te kiezen. In de afgelopen 40 jaar is de 10 jaar vaste rente slechts 7 jaar (de laatste 7 jaar) lager dan 4% geweest. En we zien geen reden dat de rentetarieven weer zullen dalen.

Het is belangrijker om jezelf af te vragen, wat kan ik mij nu veroorloven en wat kan ik mij over 10 jaar veroorloven? Als u een rentetarief met een looptijd van 10 jaar zou kiezen, moet u het tarief over 10 jaar opnieuw kiezen, zonder te weten wat het kan zijn. Laten we eens kijken naar het voorbeeld van Loes en Rik, en haar hypotheek van €400.000. Loes heeft een jaarinkomen van € 50.000, en Rik verdient € 45.000 per jaar. De hypotheek van € 400.000 kost € 1.796 per maand, op basis van een annuïteit van 3,5%. Op dit moment betalen vinden Loes en Rick het prima zoveel te betalen. Hoeveel zou het over 10 jaar zijn? Een groot deel wordt afbetaald en dan moeten ze een andere rente kiezen voor de volgende periode. De lening heeft nog 20 jaar aan betalingen te gaan. Hoe zou dit eruit zien? In de onderstaande tabel ziet u mogelijke rentetarieven over 10 jaar, met de bijbehorende maandelijkse betalingen.

Hoe ziet u uw inkomen de komende 10 jaar veranderen? Wilt u minder uren maken? Veel promoties maken? Zo’n grote lening heeft grote gevolgen voor uw manier van leven. Het zou ook mogelijk zijn om een deel van de lening aflossingsvrij te maken. Zo betaal je geen termijnen, maar alleen rente. Hiervoor moet u de leendelen echter al splitsen op het moment van de hypotheekaanvraag! Laten we naar hetzelfde voorbeeld kijken, maar nu hebben we de lening in twee delen gesplitst, bij één daarvan schakelen we om naar een aflossingsvrije lening na 10 jaar.

Met een splitsing in leningdelen kunt u kiezen voor een lagere 10 jaar vaste rente, en toch een back-up plan hebben voor het geval de rente is gestegen. Bekijk de blog over aflossingsvrije hypotheek, voor de voor- en nadelen van deze hypotheekvorm.